热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

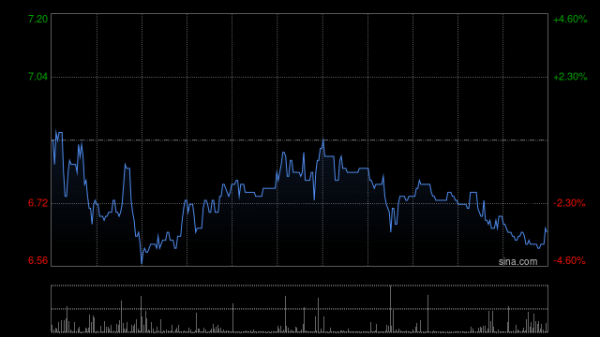

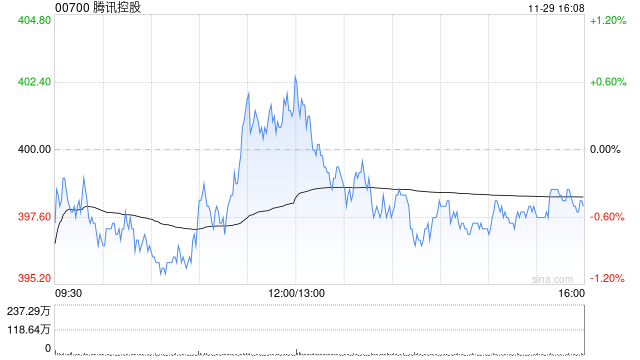

中信证券发布研究报告称,看好腾讯控股(00700)盈利持续释放的潜力,预测3Q24实现营收1,675亿元(同比+8.3%),实现Non-IFRS净利润530亿元(同比+18.0%),业绩将维持高质量增长趋势,维持“买入”评级。

* **放大收益:**杠杆效应可以放大投资收益,让投资者在短时间内获得更高的回报。

此外,该行预计腾讯伴随视频号、小游戏、搜索广告等高毛利率业务的快速发展,游戏商业化能力回升,人工智能带来乘数效应,以及降本增效持续推进,公司将延续高质量增长模式。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资股票平台

文章为作者独立观点,不代表配资网站观点